Udsigt til et godt 2024 – men husk risikospredningen!

I november kom der tal for inflationen i USA og Eurozonen, som heldigvis var meget lavere end forventet. Det medførte en kraftig vending i de lange obligationsrenter, som ellers var blevet bekymrende høje. Den lavere inflation har øget markedets tro på, at centralbankerne kan sænke renterne i 2024 – og på det pengepolitiske møde i sidste uge gav den amerikanske centralbank yderligere næring til den forventning ved at indarbejde 3 rentesænkninger i sin egen prognose.

De seneste økonomiske nøgletal har vist, at den amerikanske økonomi stadig vokser fornuftigt, mens udviklingen i Eurozonen dog er svagere med tæt på nulvækst. Forventningen blandt økonomer er, at USA’s BNP vil vokse omkring 1,5% i 2024 og 2025, mens der ventes en vækst på 0,5-1% i Eurozonen. Altså en blød landing. Hvis inflationen aftager yderligere – og centralbankerne dermed får det ventede råderum til at sænke renterne – vil det øge chancen for endnu højere vækst. Så vækstudsigterne er umiddelbart positive, selvom der også stadig er risici relateret til forsinkede effekter fra de seneste års renteforhøjelser og den ustabile geopolitiske situation mv.

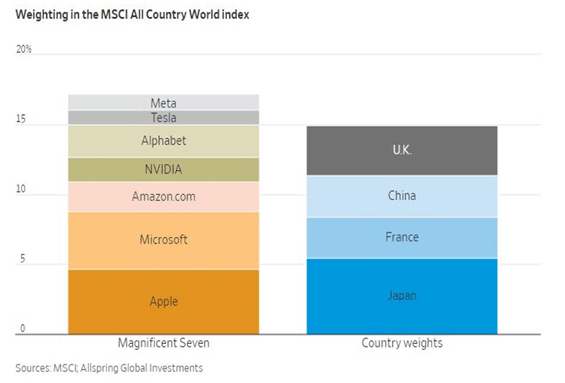

Set med investorøjne vil lavere renter og moderat vækst i virksomhedernes indtjening være et rigtig godt scenarie. Dele af aktiemarkedet har dog allerede taget forskud på glæderne, mens andre brancher endnu ikke har taget del i festen. 2023 har handlet rigtig meget om de 7 amerikanske teknologigiganter og den rivende udvikling indenfor kunstig intelligens. De 7 selskaber – Apple, Microsoft, Alphabet, Meta, NVIDIA, Amazon og Tesla – er i gennemsnit steget 111% i år, mens de fleste andre aktier har haft en noget mere afdæmpet afkastudvikling. Det afspejler, at disse selskaber har gjort det virkelig godt og har draget fordel af samfundets stigende digitalisering og automatisering. Men det afspejler også, at forventningerne er skyhøje. De 7 selskaber er nu så store, at deres markedsværdi er større end den samlede værdi af alle aktier i Japan, Kina, UK og Frankrig tilsammen!

Risikospredning

Det kan sagtens være, at teknologiaktierne vil fortsætte de seneste års triumftog. Men fremtiden er ukendt og det går sjældent helt som forventet. Derfor er risikospredning et af de bedste råd indenfor investering. Ved at sprede risikoen på mange forskellige typer værdipapirer og investeringstilgange nedbringer man risikoen og får en mere stabil formueudvikling.

I Stonehenge skiller vi os ud ved primært at fokusere på undervurderede aktier indenfor de mest indtjeningsstabile brancher. Vi investerer langsigtet i profitable selskaber med støt stigende omsætning og indtjening – især indenfor fødevareproduktion, basale forbrugsprodukter og sundhedsydelser, hvor vi altid vil have mindst halvdelen af porteføljen investeret. Det gør vi, fordi vi gerne vil være det stabile fundament i dine investeringer. Fordelen ved disse brancher er deres store indtjeningsstabilitet, som typisk giver en støt stigende kursudvikling. Ulempen er, at de mere konjunkturfølsomme brancher i perioder vokser meget hurtigere og derfor giver højere kursgevinster. Men til gengæld er disse brancher også mere sårbare i krisetider.

Vores defensive strategi har afkastmæssigt ikke været en fordel i år, men vi er meget tilfredse med at se fremgang i porteføljeselskabernes underliggende drift, som jo er det afgørende for en langsigtet investor. I forbindelse med regnskaberne for 3. kvartal havde 33 af de 35 selskaber i vores portefølje således en tilfredsstillende eller bedre end ventet udvikling.

Indblik i porteføljen

Et eksempel på en af vores defensive investeringer er det norske selskab Orkla. Det er et bredt funderet selskab indenfor fødevarer, med brands som Naturli´, Odense, Kims, Bakkedal, Beauvais, Ribena og Den Gamle Fabrik – og en hel masse andre fremragende brands.

Vi investerede i Orkla i 2022 og glæder os over, at selskabet siden da både har leveret en god driftsudvikling og en kursstigning på 20% inklusiv et godt udbytte. Orkla har netop holdt kapitalmarkedsdag og annoncerede i den forbindelse, at selskabet sigter efter et årligt afkast til aktionærerne på mindst 12-14% i 2024-2026. Det er en meget selvsikker udmelding, som dog også bakkes op af de seneste års støt stigende vækst i omsætningen og indtjeningen. Orkla har pga. deres stærke brands en god ”pricing power”, som betyder, at selskabet kan hæve salgspriserne, uden at det giver en stor negativ effekt på afsætningen. Som forbruger er det træls, når priserne stiger, men som aktionær betyder det afkast. Og så kan man endda glæde sig over at sende lidt penge tilbage til sig selv, hver gang man køber nogle af produkterne.

Vi er en meget tilfreds langsigtet investor i Orkla og forventer et godt, solidt og relativt sikkert afkast i de kommende mange år.

Nytårskur i Aalborg og Ry

Vi har en god tradition for at invitere til et kundearrangement lige efter årsskiftet – og det gør vi selvfølgelig også i år. Datoerne er nu fastlagt til torsdag den 11. januar i Aalborg og torsdag den 18. januar i Ry. Hold øje med hjemmesiden for nærmere information, men sæt gerne kryds i kalenderen allerede nu.

Til sidst vil vi gerne ønske dig en glædelig jul og et lykkebringende nytår. Vi ser frem til et godt 2024 for Stonehenge og alle vores medinvestorer!

Ansvarsfraskrivelse: Denne nyhed er udgivet af Stonehenge Fondsmæglerselskab som markedsføringsmateriale og kan ikke anses som investeringsanalyse eller som en anbefaling. Historiske afkast er ikke en pålidelig indikator for fremtidige afkast og afkastet kan blive negativt. For en detaljeret beskrivelse af Investeringsforeningen Stonehenges fonde, herunder risici, henvises til foreningens prospekt og Central Information, som kan findes på stonehenge.dk.