Kan recessionen afblæses?

Frygten for en kommende recession er aftaget gennem året i takt med, at de økonomiske nøgletal og virksomhedernes resultater har været bedre end ventet. Det går heldigvis stadig godt i økonomien og dele af aktiemarkedet er derfor steget kraftigt i år. Men efter vores vurdering er det for tidligt helt at afskrive risikoen for en kommende vækstnedgang – og hvis det sker, kan det få stor betydning for dine investeringer.

Baggrunden er først og fremmest, at renterne er steget kraftigt. Hele formålet med, at centralbankerne har hævet renterne, er netop at dæmpe væksten for at få inflationen under kontrol. Det er en meget vanskelig øvelse at styre vores kæmpestore og komplicerede økonomi ud fra kun én eneste faktor (altså centralbankernes styringsrente). Det kan lade sig gøre, det så vi senest i 1995, men trods gode intentioner ender forsøgene på at opnå en mild opbremsning næsten altid med en recession. Se figuren nedenfor. Det hænger især sammen med, at renteforhøjelser påvirker økonomien med stor og ukendt forsinkelse. Det tager ganske enkelt tid, før de højere renter påvirker forbrugernes og virksomhedernes adfærd, og når det sker, ændrer meget sig på ganske få måneder.

Aktiemarkedet er kendt som en rigtig god ledende indikator. Når aktierne stiger, er det som regel fordi der er bedre tider på vej. Men i år er stigningerne koncentreret på ganske få, men kæmpestore, aktier. Det camouflerer, at mange selskaber faktisk er hårdt ramt af inflationen, de stigende renter og vigende efterspørgsel. De amerikanske teknologi-giganter, som nu kaldes ”the magnificent seven” (Apple, Amazon, Alphabet, Meta, Microsoft, NVIDIA og Tesla) har trodset modvinden fra de stigende renter og er steget meget kraftigt i år. Det påvirker diverse aktieindeks, da selskaberne er kæmpestore. Men en aktuel analyse fra Bank of America viser, at de fleste aktier har negativt afkast i år og hele 48% af de globale børsnoterede aktier har endda en lavere kurs, end før pandemien startede i 2020. Herhjemme kan udfordringerne med stigende renter og inflation helt aktuelt ses i et selskab som Ørsted (som vi ikke har investeret i), men det danske OMXC25 indeks er også generelt stagnerende og kurserne er stort set uændrede i år.

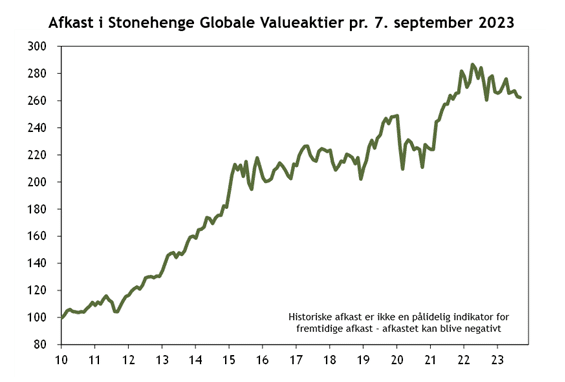

Kurserne på vores fonde har ikke bevæget sig meget i år. Det skal ses i sammenhæng med, at vi fik vores højeste afkast nogensinde i 2021 og faldt meget mindre end markedet i 2022. Vi har altid mindst halvdelen af investeringerne i indtjeningsstabile aktier indenfor fødevareproduktion, sundhedsydelser, medicin og basale forbrugsprodukter og aktier i disse sektorer har generelt givet et nul-afkast på verdensplan i år. Det er egentlig lidt paradoksalt, for selskaberne er profitable og genererer et støt stigende overskud, men er bare ikke populære i år. Kombinationen af en solid driftsudvikling og lavere kurser betyder, at selskaberne er attraktivt prissat – og vores portefølje har samlet set den laveste prisfastsættelse nogensinde. Det betyder, at det langsigtede potentiale er højere end normalt, men hvornår det udløses er naturligvis svært at sige.

Alle investorer som var i aktiemarkedet i 2001 og 2008 ved, hvor hurtigt tingene kan ændre sig fra plus til minus under en hård landing. Skulle det ske igen, forventer vi, at vores portefølje vil være relativ robust netop pga. vores fokus på de defensive sektorer. Hvis vi får det gode scenarie med en blød landing, som bestemt også er en mulighed, bør opsvinget brede sig fra teknologigiganterne til hele aktiemarkedet på samme måde som i 2021, hvor vi fik et afkast på mere end 25%. Så vi mener, at vores aktieportefølje er et stærkt fundament i en langsigtet investeringsportefølje – ikke mindst i den nuværende usikre tid og med meget store prisforskelle mellem de mest populære vækstaktier og mere indtjeningsstabile valueaktier.

Indblik i porteføljen

I august reducerede vi lidt i Tyson Foods, Kraft Heinz, Nestlé og Unilever og købte i stedet aktier i den franske dækproducent Michelin. Dermed har vi øget den cykliske eksponering i aktieporteføljen til ca. 30%, mens 70% er investere i de defensive sektorer.

Michelin fik et nyt ledelsesteam i 2019 som lagde en ny strategi for selskabet, herunder bl.a. en vækstmålsætning på 5% årligt frem til 2030. Ledelsen har eksekveret strategien rigtig flot og er pt. pænt foran de fleste mål. Vi hæfter os især ved, at selskabet har god pricing power og derfor har været i stand til at øge indtjeningen både i 2022 og 2023 trods faldende volumen. Michelin er blandt de største producenter af dæk i verden med et bredt sortiment til biler, lastbiler, landbrugskøretøjer, fly, køretøjer i mineindustrien og andre specialdæk – og da alle biler skal bruge dæk, er selskabet ikke truet af bevægelsen mod elbiler, tværtimod. Selvom selskabet er konjunkturfølsomt, er risikoen dermed mindre end for en bilproducent. Selskabets aktier handles til en relativ lav kurs på omkring 9 gange den forventede indtjening og selskabet betaler pt. et årligt udbytte på mere end 4%. Michelin har desuden stort fokus på ESG-forhold og har en god ESG-rating hos både MSCI og Sustainalytics. Så alt i alt ser vi en god langsigtet case i investeringen.

Ansvarsfraskrivelse: Denne nyhed er udgivet af Stonehenge Fondsmæglerselskab som markedsføringsmateriale og kan ikke anses som investeringsanalyse eller som en anbefaling. Historiske afkast er ikke en pålidelig indikator for fremtidige afkast og afkastet kan blive negativt. For en detaljeret beskrivelse af Investeringsforeningen Stonehenges fonde, herunder risici, henvises til foreningens prospekt og Central Information, som kan findes på stonehenge.dk.