Stabilitet eller spænding – eller begge dele?

Udviklingen indenfor kunstig intelligens er et varmt emne på aktiemarkedet lige nu. Lanceringen af ChatGPT den 30. november 2022 har vist sig at være en skelsættende begivenhed, som for alvor åbnede verdens øjne for mulighederne indenfor kunstig intelligens. Selskabet bag ChatGPT, OpenAI, fik over 100 mio. abonnenter på kun 2 måneder, hvilket er den hurtigste abonnementsvækst nogensinde. Det har startet et kapløb blandt verdens største teknologiselskaber om at udvikle andre løsninger indenfor kunstig intelligens – og udviklingen af tekniske løsninger går stærkt lige nu. Det har grebet aktiemarkedet og i USA er de 7 store teknologiaktier således steget kraftigt i år, mens resten af markedet har bevæget sig sidelæns.

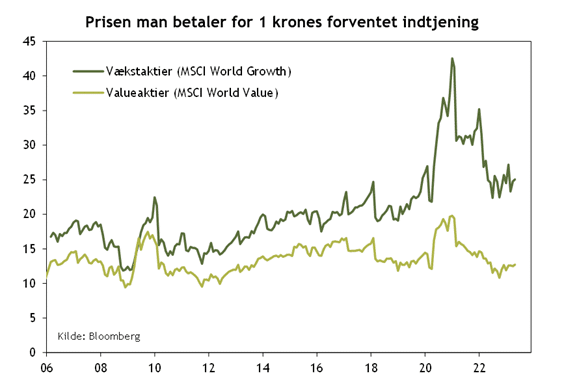

Det kan sagtens være, at kunstig intelligens bliver en ny revolution på samme måde som internettet, smartphones og sociale medier blev det. Som investor skal man dog være opmærksom på, at aktiemarkedet allerede har indbygget meget høje forventninger i kurserne på de selskaber, som pt. er førende indenfor udviklingen – og for vækstaktier i det hele taget. Hvis man finder de fremtidige vindere, kan der være mange penge at tjene, men vælger man forkert, kan det hurtigt gå den gale vej.

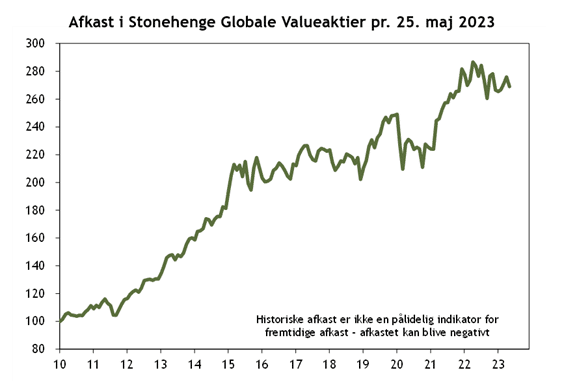

Uanset den spændende udvikling indenfor kunstig intelligens, holder vi selvfølgelig fast i vores investeringsstrategi. Som konservative valueinvestorer fokuserer vi mere på at finde værdi her og nu end på at spekulere i fremtidige værdier. Formålet er at opnå en støt stigende formue uden alt for store udsving ved at investere i veletablerede selskaber med høj indtjeningsstabilitet (robuste overskud) og hvor aktiekurserne er lave på købstidspunktet. På denne måde har vores aktiefond opnået et afkast på 169% siden vores start i 2010 med en lavere risiko end andre aktier. Det svarer til omkring 8% om året. Vi vil gerne være det stabile fundament i dine investeringer – og så kan du evt. supplere med andre mere risikofyldte investeringer alt efter temperament og risikovillighed. Det ene udelukker bestemt ikke det andet.

Usikre økonomiske udsigter – stærke regnskaber

Når vi kigger på den økonomiske udvikling, er der egentlig nok at bekymre sig om lige nu: Gældsloftet i USA, bankkrak, høj inflation og renter, krigen i Ukraine og hele spørgsmålet om recession eller ej – kommer den og bliver den mild eller hård? Så man burde måske reelt sidde lidt uroligt i sædet og frygte aktiemarkedets udvikling i de kommende måneder.

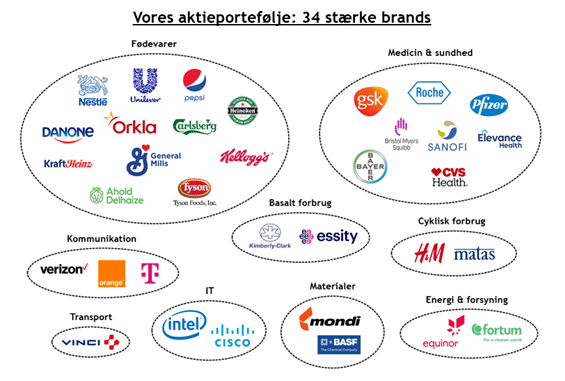

I Stonehenge gør vi alt andet end det. Selskaberne i vores portefølje har nemlig lige afsluttet regnskabssæsonen for denne omgang, og det blev yderst behagelig læsning. Med ganske få undtagelser har de 34 selskaber leveret virkelig solide resultater. Omsætningen var ca. 2% bedre end ventet i gennemsnit og indtjeningen endnu bedre, hele 14% bedre end det forventede. Så alt i alt kigger vi yderst fortrøstningsfuldt på vores portefølje.

Når man som nu kigger ind i en noget usikker økonomisk situation, så giver det blot endnu mere tro på, at valueaktier – og især de defensive, hvor vi har stor eksponering – ligner en aktiekategori, der absolut er værd at have med i sin portefølje. Hvis vi rammer det positive scenarie for økonomien, hvor recessionen undgås eller bliver meget mild – og hvor renterne fortsat vil være høje eller stige – så vil aktiemarkedet formentlig reagere positivt på, at væksten i den globale økonomi vil kunne opretholdes. Det vil naturligvis favorisere vækstaktierne, men med den prisfastsættelse og indtjening, som de primært defensive valueaktier i vores portefølje har, så vil de afgjort også følge med op i et positivt økonomisk scenarie.

Rammer vi ind i det negative økonomiske scenarie, hvor vi får en recession af lidt længere varighed, så er vi overbeviste om, at defensive valueaktier klart vil overstråle den øvrige del af aktiemarkedet – som i 2022 og ved andre tidligere recessioner. Hvis recessionen indtræffer, vil vi sikkert også se faldende eller stagnerende renter, som igen vil stimulere aktiemarkedet på den lidt længere bane.

Så vores vurdering er faktisk, at vi lige nu står med en portefølje med meget stor robusthed, en god udvikling i både omsætning og indtjening og ikke mindst en prisfastsættelse der gør, at vi forventer at være i stand til at klare os ganske godt, ligegyldigt hvilket økonomisk scenarie vi kigger ind i. Så vi føler os helt ”on track” ift. at levere det forventede gennemsnitlige afkast på 8-10% om året fremover.

Ansvarsfraskrivelse: Denne nyhed er udgivet af Stonehenge Fondsmæglerselskab som markedsføringsmateriale og kan ikke anses som investeringsanalyse eller som en anbefaling. Historiske afkast er ikke en pålidelig indikator for fremtidige afkast og afkastet kan blive negativt. For en detaljeret beskrivelse af Investeringsforeningen Stonehenges fonde, herunder risici, henvises til foreningens prospekt og Central Information, som kan findes på stonehenge.dk.