Overraskende stærke regnskaber

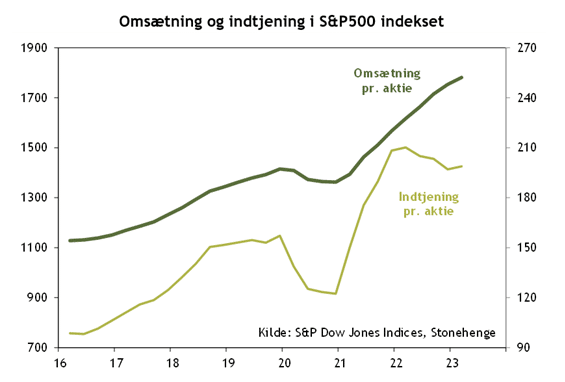

Selvom økonomien udfordres fra mange sider, kan vi heldigvis konstatere, at de fleste selskaber stadig klarer sig fornuftigt – både i vores aktieportefølje og på markedet generelt. Kvartalsregnskaberne for første kvartal har indtil videre været klart bedre end ventet med fortsat fremgang i omsætningen og aftagende pres på bundlinjen. Fremgangen i omsætningen er primært drevet af prisstigninger (inflation), mens volumen generelt er faldet en smule, men set i forhold til bekymringerne om lavere vækst er det alligevel en overraskende stærk udvikling. På baggrund af den øgede omsætning og lidt lavere omkostninger har selskaberne desuden været i stand til at øge indtjeningen en smule efter faldet sidste år.

Figuren nedenfor viser udviklingen i omsætningen og indtjeningen i det amerikanske S&P500 indeks, hvor tallene for første kvartal i år er baseret på de første 165 regnskaber.

Resultaterne i vores aktieportefølje har også været overraskende stærke. På nuværende tidspunkt er der kommet regnskaber fra 20 af de 35 selskaber i porteføljen. I forhold til markedets forventninger har 12 af selskaberne overrasket positivt mht. omsætningen og næsten alle selskaberne har overrasket positivt mht. indtjeningen (kilde: Bloomberg). 6 af selskaberne har desuden opjusteret. Det er overraskende gode resultater og vi klassificerer selv 7 af regnskaberne som bedre end ventet – og har indtil videre ikke klassificeret nogle som dårlige end ventet.

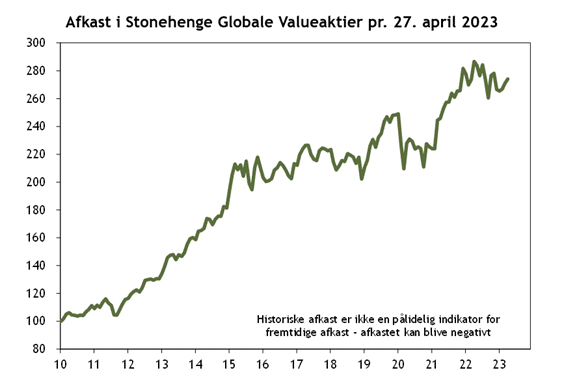

Så vi er godt tilfredse med udviklingen og glæder os over, at det også har resulteret i kursstigninger. Efter en træg start på året, har vores aktiefond i skrivende stund et afkast på 3,2%, mens Value Mix har et afkast på 0,7%.

Når vi ser fremad, er der dog stadig mange potentielle problemer i horisonten. Den høje inflation og det seneste års rentestigninger betyder, at risikoen for en recession er højere end normalt. Uroen efter bankkrakkene i marts er aftaget, men der er stadig forøget usikkerhed om udsigterne for særligt de mindre regionalbanker i USA. Senest har vi set, at den 14. største bank i USA, First Republic Bank, har mistet 41% af sine indlån i år og lige nu kæmper for sin overlevelse.

Ejendomspriserne er faldet og mange udlejningsejendomme står tomme på globalt plan. Det presser ejendomsinvestorerne og mange markedsdeltagere forventer en kommende aktivitetsnedgang med risiko for flere konkurser. I USA er staten desuden ved at have udtømt sine lånemuligheder samtidig med, at Republikanerne og Demokraterne ikke kan blive enige om at øge det politisk bestemte gældsloft. Det kan udvikle sig til en krise på samme måde som i 2011, selvom de fleste forventer, at man sikkert finder en politisk aftale i sidste øjeblik.

Som altid er der derfor både muligheder og risici i den kommende tid. Kriser er historisk kommet og gået, men det har hidtil kunnet betale sig at investere langsigtet. Som investor er det dog altid vigtigt at have den rigtige risiko i investeringerne i forhold til sin tidshorisont og sit temperament. Som vi ser økonomien lige nu, er det næppe en god idé at have højere risiko end normalt – tværtimod.

Vi har derfor lidt over 70% af vores aktieportefølje investeret i de mest indtjeningsstabile brancher, fordi disse brancher plejer at være relativt robuste selv under en recession. I de seneste måneder har vi halveret vores investeringer i Intel og H&M på baggrund af skuffende resultater i de foregående kvartaler, men ellers er vi grundlæggende meget komfortable med porteføljen.

Ansvarsfraskrivelse: Denne nyhed er udgivet af Stonehenge Fondsmæglerselskab som markedsføringsmateriale og kan ikke anses som investeringsanalyse eller som en anbefaling. Historiske afkast er ikke en pålidelig indikator for fremtidige afkast og afkastet kan blive negativt. For en detaljeret beskrivelse af Investeringsforeningen Stonehenges fonde, herunder risici, henvises til foreningens prospekt og Central Information, som kan findes på stonehenge.dk.