Kraftige rentestigninger kan udfordre væksten i 2024

Den amerikanske økonomi udvikler sig stadig bedre end ventet og havde i tredje kvartal en imponerende BNP-vækst på 4,9%. Eurozonen viser derimod svaghedstegn og Kina har skuffet ift. forventningerne om et genåbningsboom. Samlet set viser de fleste makroøkonomiske nøgletal en moderat stigende global vækst. Det betyder forhåbentlig, at verdensøkonomien undgår en recession, men det er endnu for tidligt at sige.

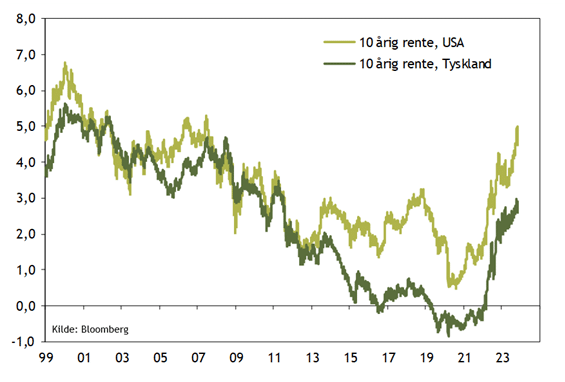

Det største problem er, at de lange obligationsrenter er steget meget kraftigt i de seneste måneder. Stigningerne er sket side om side med væsentlig lavere inflation og forventninger om, at centralbankerne i USA og Eurozonen nu er færdige med at hæve renterne. Så det er overraskende, at de lange markedsrenter er steget. Rentestigningerne kan hænge sammen med, at markedet forventer en blød landing med fin vækst og et vedvarende højere renteniveau i de kommende år. Det bør være håndterbart, hvis de 10-årige amerikanske renter stabiliseres under 5%, som der har været tegn på i de seneste uger. Men rentestigningerne kan også hænge sammen med det kraftigt stigende udbud af statsobligationer i USA pga. den langsigtet uholdbare finanspolitik med meget store budgetunderskud. Uanset hvad, vil de højere renter uundgåeligt trække ned i væksten næste år.

På den positive side er det dog værd at hæfte sig ved, at de fleste børsnoterede selskaber, stadig er i stand til at øge indtjeningen. I USA har de seneste kvartalsregnskaber fra selskaberne i S&P500 indekset vist en fremgang i indtjeningen på knap 5% ift. samme tidspunkt sidste år. Det er væsentligt bedre end mange forventede for 1 år siden og viser, at økonomien stadig klarer sig fornuftigt. Flere selskaber har dog også annonceret besparelser og kommende fyringsrunder.

Den geopolitiske situation er samtidig spidset yderligere til pga. uroen i Israel/Mellemøsten og øger usikkerheden om energipriserne og det langsigtede vækstmiljø. Så vores samlede vurdering er, at vækstudsigterne er usikre – og det er svært et tro på et decideret opsving næste år.

Som investor er det dog vigtigt at tænke langsigtet. Markedet er fremadskuende og har for længst taget højde for de højere renter og svagere vækstudsigter. Verden har mange gange tidligere stået i en uoverskuelig situation, hvor det var nemt at blive nervøs for udviklingen i sine investeringer. Men hver gang er aktiemarkedet kommet stærkt tilbage på lang sigt – se figuren nedenfor.

I vores investeringsstrategi fokuserer vi på profitable selskaber med lav prisfastsættelse, lav konjunkturfølsomhed, lav gæld og solide udbytte. Selskaberne i aktieporteføljen har generelt en meget høj indtjeningsstabilitet, og de fleste selskaber har leveret højere indtjening end sidste år. Men lige nu vil markedet ikke betale samme pris for stabil indtjening som tidligere, blandt andet pga. de højere renter. Kombinationen af selskabernes højere indtjening og lavere kurser betyder, at aktieporteføljen nu har den laveste prisfastsættelse i mere end 10 år – og er hele 25% lavere end gennemsnittet over de foregående 10 år. Det betyder, at kurserne i vid udstrækning allerede tager højde for de højere renter og lavere vækstforventninger – og har et højere langsigtet afkastpotentiale end tidligere.

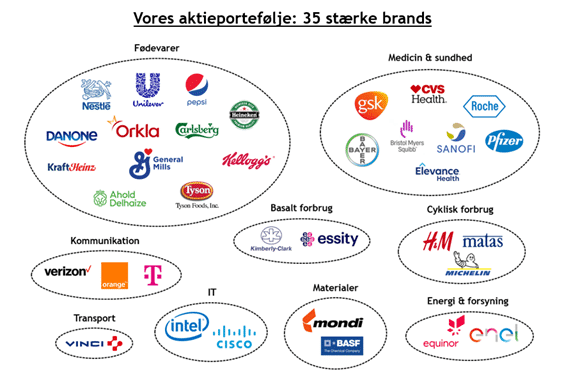

Indblik i porteføljen

26 af selskaberne i vores aktieportefølje har nu aflagt regnskab for 3. kvartal og regnskaberne har været tilfredsstillende. Faktisk har samtlige selskaber, med undtagelse af to, leveret en bedre indtjening end forventet og fastholdt deres forventninger til årets omsætning og indtjening.

Selskaberne indenfor stabilt forbrug (fødevarer og basale forbrugsprodukter) har haft en svagt negativ udvikling i deres volumen, men højere priser har mere end kompenseret for dette og medført en samlet vækst i den organiske omsætning på ca. 5%. Det er bestemt ikke dårligt og vidner om, at selskaberne har god ”pricing power”. Som vi tidligere har nævnt, er det en egenskab vi vægter meget højt.

Pfizer havde inden kvartalsregnskabet nedjusteret deres forventninger til både indtjening og omsætning for året, da COVID-19, heldigvis, ikke længere er lige så aktuelt som tidligere. Det var uundgåeligt, at det måtte ske på et tidspunkt. Selskabet står i dag langt stærkere end det gjorde inden COVID-19, men handler til en lavere kurs, der er tæt på det niveau, hvor panikken på markedet var absolut størst i 2020. Vi noterer os samtidig, at det går rigtig godt i de andre forretningsområder, hvorfor vi undrer os en del over den nuværende kursudvikling. Vi ser Pfizer som en stærk langsigtet investering.

På den positive side har Kimberly-Clark (som bl.a. står bag Kleenex, bleer og andre hygiejneprodukter) leveret en opjustering og konstateret, at deres bruttomargin nu er tilbage på niveauet fra før pandemien, bl.a. drevet af omkostningsreduktioner og prisstigninger. Selskabet udbetaler et støt stigende udbytte og har de sidste 10 år sendt 22 mia. dollars tilbage til aktionærerne. Det er dermed et godt eksempel på den gode stabile forrentning, man kan få indenfor sektoren.

Efter vores sædvanlige grundige gennemgang af regnskaberne, er vi stadig overbeviste om, at vi har de rigtige selskaber i porteføljen – både set i forhold til muligheden for en blød landing og risikoen for en vækstafmatning.

Ansvarsfraskrivelse: Denne nyhed er udgivet af Stonehenge Fondsmæglerselskab som markedsføringsmateriale og kan ikke anses som investeringsanalyse eller som en anbefaling. Historiske afkast er ikke en pålidelig indikator for fremtidige afkast og afkastet kan blive negativt. For en detaljeret beskrivelse af Investeringsforeningen Stonehenges fonde, herunder risici, henvises til foreningens prospekt og Central Information, som kan findes på stonehenge.dk.